ここにきて「デジタル」という言葉が「DX」(デジタルトランスフォーメーション)に取って代わりつつある。経済産業省の『DXレポート2追補版(DXR2.1)』は、旧来のユーザーとITベンダーの関係を「低位安定」とし、DXを進めることで高収益な「デジタル産業」に移行できるはずだ、と指摘した。しかし「デジタル産業」の具体的なイメージは示されていない。「低位安定」構造と「デジタル産業」は何がどう違うのか、何が高収益の要因なのか、IT企業の業績データから見えてくるものとは。

多重下請け構造に手を突っ込むのは後ろ向き

確認のために記しておくと、嚆矢となった『DXレポート(DXR)~ITシステム「2025年の崖」克服とDXの本格的な展開~』(2018年9月)で提唱したのは「IT負債の解消」、『DXR2中間とりまとめ』(2020年12月)は「DX加速シナリオ」、『DXR2.1』(2021年8月)は「デジタル産業の創出」ということになる。

やや内幕の暴露になるのだが、『DXR2.1』は当初、既存ITベンダーの構造改革を提唱する予定だった。ところが「中間とりまとめ」でDX加速シナリオを提示したことが裏目に出た。既存ITサービス業の多重下請け構造に手を突っ込んでも、前向きな産業政策にはならない。ならば、ということで、一気に「デジタル産業」への道筋を示したわけだった。

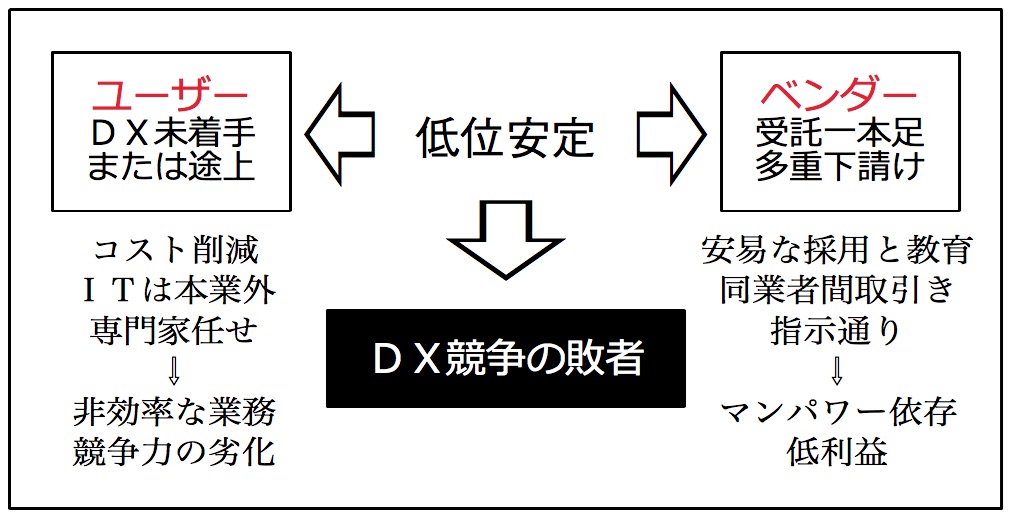

そこで『DXR2.1』は、現行のITシステム受発注形態を「低位安定」(図1)と切って捨て、「ユーザーとベンダーの2軸構造からの脱却」を提唱した。発注・受注という上下関係を改めて、ビジネスを共創する横並びの関係を構築する。ついで同業・異業を問わず、有効であればシステムを共有する。

そうすることで、これまでユーザーだった企業が共通アプリケーションやプラットフォームのベンダーになるかもしれない。ITシステム(ソフトウェア)をサービス化するためにも、ユーザー/ベンダーの2軸構造を打破しなければならない——と『DXR2.1』はいう。

全員が数学者になるわけではないし、なれない

経産省(ないしレポート編集のための研究会)が想定した「デジタル産業」のモデルは、巨大IT企業ないしメガプラットフォーマーだったに違いない。すなわち米国シリコンバレーのGAFA(グーグル、アマゾン、フェイスブック、アップル)/中国・深圳のBATH(バイドゥ:百度、アリババ:阿里巴巴、テンセント:騰訊、ファーウェイ:華為)等である。

なるほど、ITシステムをサービス化する意味合いは分かる。確かにGAFAやBATHはすごい。だが全員が数学者や科学者になるわけではないように、すべての企業がプラットフォーマーを目指さなくてもよいのではないか。全員にその素養素質があるわけではない。

さらに言えば、ユーザーがアプリケーションやプラットフォームのベンダーになることが、「デジタル産業」への転換なのだろうか。それが「低位安定」から脱却して高収益モデルに移行することなのだろうか。そのようなことに注力しなくても、いまだってそこそこ利益を上げているではないか。

その議論はひとまず措くとして、DXRが「このままだと2025年の崖に転がり落ちるぞ」と言いながら、「デジタル産業」への転換を強く推奨できない(ないし異論反論を突破できない)のは、「低位安定」構造と「デジタル産業」が対置関係にあることを、数値を用いて端的に示すことができていないためだ。説得しようにも、それを裏付けるエビデンスがない。

決して彼らのためにではなく、個人的な興味から「低位安定」構造の特性を数値化することを試みた。すなわち筆者が保有している「IT企業業績調査」のデータを元に、受託型IT企業がこの10年でどのような成長を遂げたか、その推移はどうだったかを調べてみよう。

なぜ10年かというと、「十年一昔」という常套句があるばかりでなく、スマートフォンという新しいデバイスが普及し始めたタイミングでもあるためだ。スマートフォンがITシステムをサービス化する推進力となったことは認められていいだろう。

対象は10年連続で比較可能な183社

さて、「IT企業業績調査」が収録しているのはIT関連の株式公開企業である。カテゴリーをハードウェア製造業、データ通信サービス、システム構、IT関連サービス、IT要員派遣/BPO、IT製品販売の6つに分け、過去の上場廃止やM&Aを含め約1100社に及んでいる。

①就業者数(連結・個別/単独の正規/非正規)

②従業員の属性(勤続年数、平均年齢、平均年収)

③業績4情報(売上高、営業利益、経常利益、純利益)

の3項目11点をピックアップしている。

2022年4月末現在、株式を公開しているIT関連企業のうち、ハードウェア・メーカー、データ通信キャリア、製品販売業を除くITサービス業は556社だ。内訳は「マンパワー依存型受託サービス」業が227社、「ネット型サービス」業が94社、「Webベースドサービス」業が235社となっている。

10年間の推移を見るため、2010年度を起点(0)として、2011年度~2020年度の就業者数と業績の対2010年比を算出した。ただし、10年間に新規上場や上場廃止による入れ替えが発生しているので、母集団を「2010年度から2020年度まで連続して追跡できる企業」と設定した。また企業ベースは実態と同期しないので、就業者1人当たりで業績を比較することとした。

絞り込んだ結果、対象企業は「マンパワー依存型受託サービス」業が112社、「ネット型サービス」業が23社、「Webベースドサービス」業が48社の計183社となった。2020年度現在で見ると、「マンパワー依存型受託サービス」業が企業数の61.2%、就業員数の79.4%、売上高の60.7%を占めている。

ちなみに2011年以後に株式を公開したのは「マンパワー依存型受託サービス」業が117社、「ネット型サービス」業が71社、「Webベースドサービス」業が187社だった。「Webベースドサービス」業に勢いがある。